[Tweet 1/6]

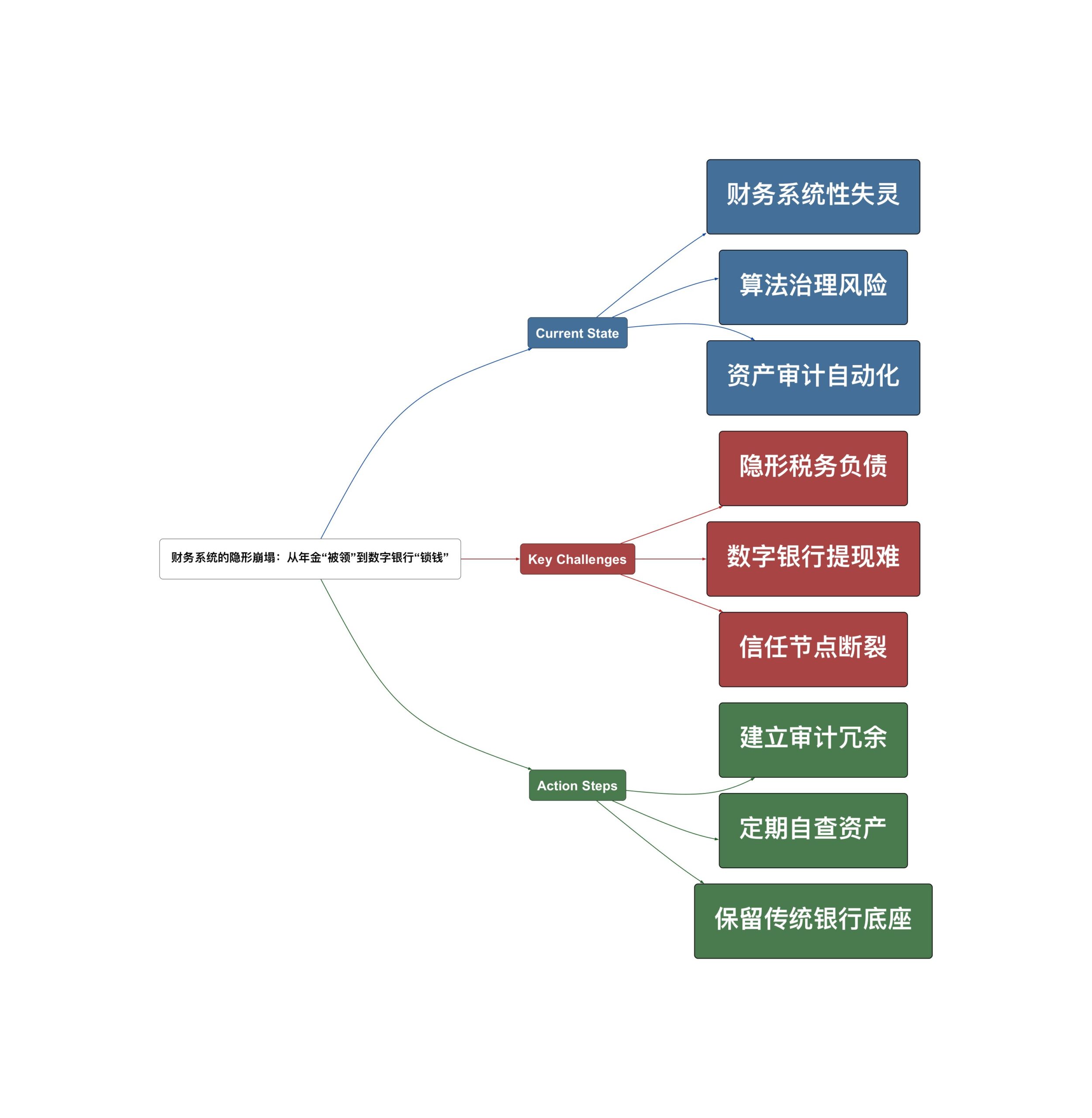

很多所谓的“财务安全”,本质上是在一套极其脆弱的系统上搭积木。哪怕你有 5 万美金存款或 6 万美金年金,只要流程节点上有一个“人”或“算法”出错,你的资产就会瞬间进入审计黑洞或流动性陷阱。

[Tweet 2/6]

Reddit 上有个极端的案例:妻子继承了亡父一半的年金却全然不知,岳母私自领了 5 年钱且从未报税。

“5 年了,我们才知道有这笔 6 万美金的应纳税收入,现在还要面临 IRS 的罚息。” — Redditor

系统性失灵点在于:金融机构的通知机制过度依赖初始联系人,信任代替了审计,导致税务责任与收益权严重错位。

[Tweet 3/6]

另一个系统摩擦发生在数字银行:一位用户因失业两个月没发工资,触发了 Card.com 的“直接存款政策”违规,账户被强制关停。最诡异的是,该行不支持电汇且 ACH 兼容性极差,5 万美金积蓄只能等一张可能寄丢的实物支票。

[INSERT SCREENSHOT HERE: Fintech 账户关停通知与受限转账选项]

[Tweet 4/6]

这是典型的“算法治理”对“人工例外”的全面取代。在传统银行,你可以找经理申诉;但在 Fintech 的逻辑里,代码触发即终审。当系统判定你“不活跃”时,它不会考虑你账户里是否有 5 万美金的命钱。这是效率对冗余的无情挤压。

[Tweet 5/6]

这种转型不只发生在个人转账。在量化金融和 FATfire 领域,执行者正被迫成为架构师。正如有人为 Quant 面试开发专门的 LeetCode 平台:单一技能点已无法对抗系统复杂性。你必须理解资产流动的底层协议,而不仅仅是账面数字。

[Tweet 6/6]

与其相信系统的稳定性,不如建立自己的“红队审计”:

1. 检查所有低频账户的“自动关闭”触发条件,尤其是那些没有物理网点的 Fintech。

2. 每年使用 AI 工具(如 OCR+LLM)对所有电子对账单进行一次交叉比对,揪出隐藏的税务风险。

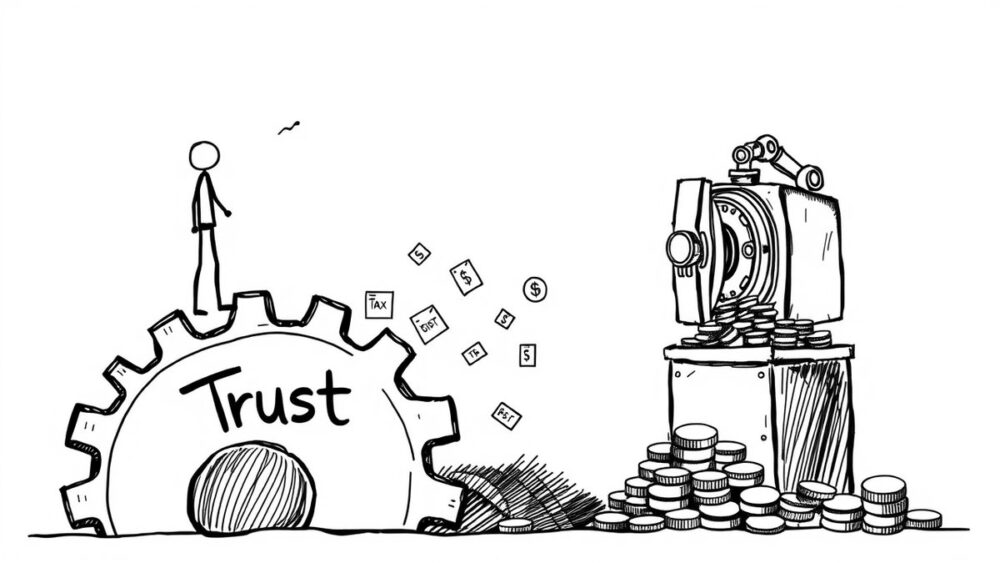

3. 始终保持至少一个拥有完整 Wire Transfer 能力的传统大行作为资金底座。

💡 核心洞察: 真正的财务安全不取决于资产数额,而取决于你对金融系统“算法惩罚逻辑”的理解与对冲。

Read the original discussions on Reddit:

- [r/personalfinance] MIL has been taking my wife’s late father’s annuity that was…

- [r/personalfinance] Bank is closing my account with life savings in it, what’s t…

- [r/fatFIRE] Finally FatFire

- [r/quantfinance] I built LeetCode for quant finance with 200+ coding question…

- [r/financialindependence] Daily FI discussion thread – Sunday, March 08, 2026