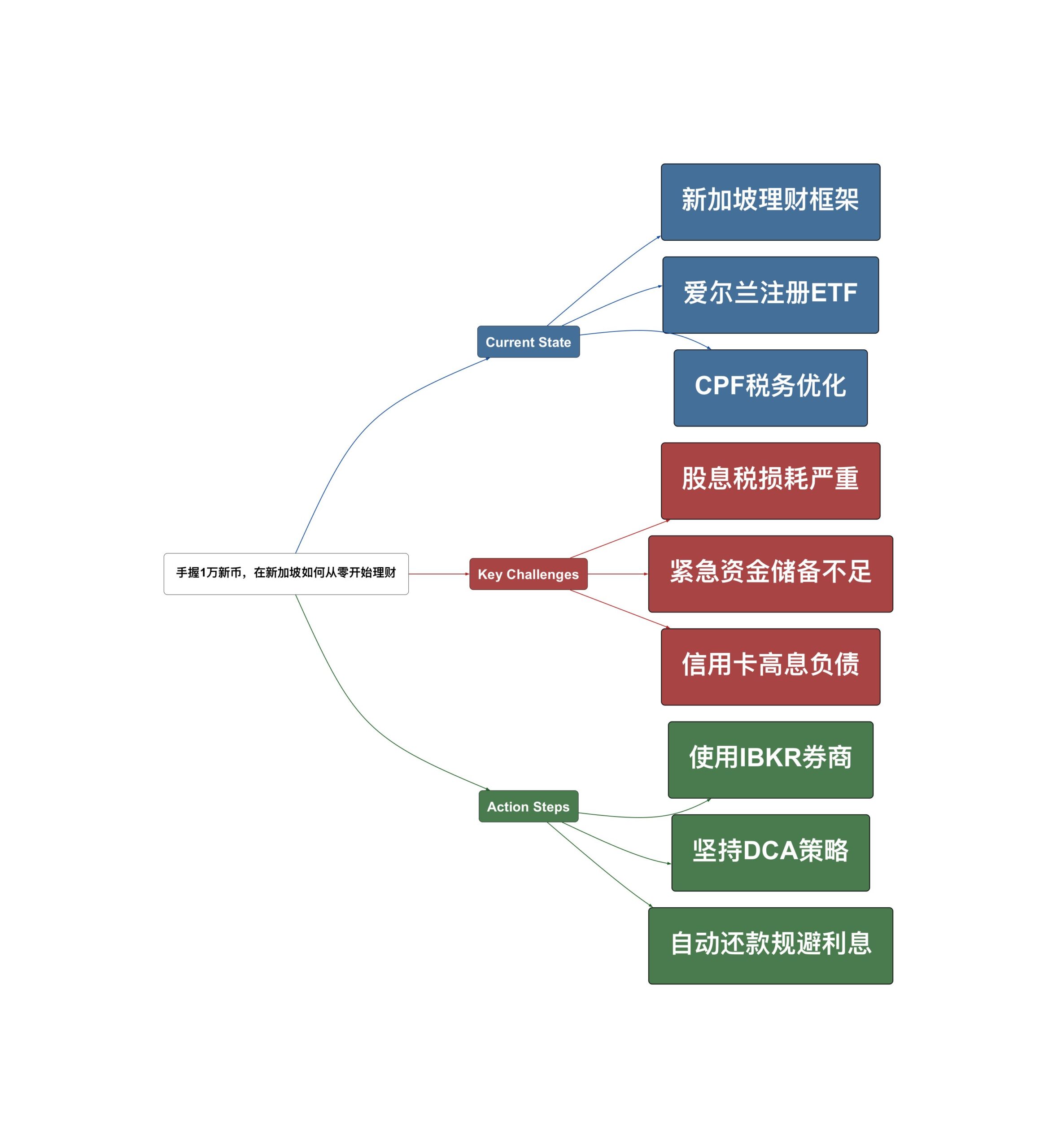

手握1万新币,在新加坡如何从零开始理财

如果我现在银行账户里只有 1 万新币,而且一切都要从零开始,我会怎么做?

很多人觉得 1 万新币在新加坡这个生活成本全球第一的地方干不了什么,但讲真的,这恰恰是拉开财务差距的最关键基点。理财不是那种等到你有 100 万才开始的游戏,它是从你第一笔 1 万块的分配策略里长出来的。

最近看了 Kelvin Learns Investing 的分享,他复盘了如果重头再来会如何布局。结合我自己在这个圈子里的观察,我把这套针对新加坡本地环境的“翻身指南”拆解开来。不论你是刚毕业的职场新人,还是想重新梳理财务逻辑的老手,这几点策略都非常实操。

1. 别急着梭哈,先看你的“生存防线”

在你想着怎么翻倍之前,先问问自己:如果明天公司把你裁了,你能撑多久?

“在接触股市之前,我会先存够 6 到 12 个月的紧急备用金。” —— Kelvin Learns Investing

根据 2024 年 OCBC 财务健康指数,竟然有接近一半的新加坡人拿不出支撑 6 个月的现金。这其实挺吓人的。这笔钱不是用来发财的,是用来保命的。你需要把它放在流动性极高的地方。

现在新加坡市场有很多不错的选择:

– 高息储蓄账户:比如 Standard Chartered 的 BonusSaver,如果你能搞定薪水转账和信用卡消费,利息能到 4.5% 左右。

– 新加坡储蓄债券 (SSB):无风险,随时可以取,虽然现在的利率没前阵子那么夸张,但依然是压舱石。

– 货币市场基金 (MMF):比如微信支付或 Grab 里的那些理财产品,灵活性极高。

记住,这笔钱不要计入你的投资本金。它是你心理压力的缓冲垫,有了它,你在股市波动时才不会因为缺钱而被迫“割肉”。

2. 券商选择里的“隐形成本”陷阱

很多人随便找个银行 App 就开始买美股,这简直是在给税务局打工。在新加坡投资,你一定要知道 Irish Domiciled ETFs(爱尔兰注册的 ETF) 这个概念。

如果你直接买美股(比如 VOO),美国政府会直接扣掉你 30% 的股息预扣税。但如果你通过伦敦证券交易所(LSE)购买爱尔兰注册的同类产品,这个税率会直接降到 15%。

“我主要的平台是 Interactive Brokers (IBKR),因为费用低且能直接进入伦敦证券交易所。” —— Kelvin Learns Investing

长期来看,这 15% 的税收差距配合复利效应,就是几万甚至十几万新币的区别。别为了省事用那些界面花哨但功能残缺的券商,Interactive Brokers (IBKR) 依然是目前新加坡职业投资者和硬核散户的首选,它的汇率转换成本几乎是全行业最低的。

3. 放弃选股幻想,拥抱“一键全球”

1 万新币,说多不多,说少不少。如果你拿去买几只所谓的“潜力股”,大概率会变成交学费。哪怕是职业交易员,能长期跑赢大盘的也寥寥无几。

现在的聪明做法是买入像 ACWD (MSCI All Country World Index) 这样的指数。

“我会保持简单,买入像 ACWD 这样广泛分散且低成本的 ETF。一个基金就能投资全球 2000 多家公司。” —— Kelvin Learns Investing

这种策略的逻辑很简单:你不需要去猜哪个行业会爆火,你只需要相信全球经济长期是增长的。与其花几百个小时看财报,不如把时间花在提升主业收入上,然后通过自动化的 DCA(平均成本法) 持续买入。

4. 别忘了那个“作弊码”:CPF

在新加坡,很多人抱怨 CPF(公积金)每个月扣掉 20% 的工资,感觉自己变穷了。但换个角度看,CPF 其实是一个超级稳健的理财工具。

“CPF 特别账户 (SA) 那 4% 的无风险利率,简直是全球投资者都会嫉妒的作弊码。” —— Kelvin Learns Investing

如果你还有多余的闲钱,可以考虑 Top-up 你的 SA 或 MA。每年 8000 新币的现金充值不仅能享受复利,还能直接减免个人所得税。这对于处于中高收入阶段的人来说,是性价比最高的理财动作,没有之一。

5. 信用卡:是提款机还是碎钞机?

如果你现在还背着信用卡账单利息,那你的所有理财努力都是白费。新加坡有 41% 的人只付最低还款额,而信用卡的年利率通常在 27.9% 左右。

这世界上没有任何一种合法的投资能让你稳赚 28% 来抵消这笔债务。所以,理财的第一步永远是:全额还清信用卡。如果你怕忘,直接设置 GIRO 自动转账。把债务理顺了,你的 1 万块本金才是有意义的增长种子。

最后的一些思考

理财其实是一种习惯的自动化。我看到很多聪明人最后亏钱,往往是因为想得太多、做得太杂。

如果你能做到:

1. 存够 6 个月紧急现金

2. 开通 IBKR 买入全球指数 ETF

3. 每年拉满 CPF 的税务减免额度

4. 坚持 DCA 且从不欠信用卡债

你就已经赢过了 80% 的新加坡人。剩下的交给时间就好。

你现在账户里有多少紧急备用金?或者你在投资中踩过最大的坑是什么?评论区聊聊。

💡 核心洞察: 理财核心在于先建防御后攻增长:存够半年现金,善用CPF避税,通过IBKR买入全球指数。

Video Sources